首先,我们要对标题有所理解,什么是模型失效?要建立标准。

量化模型,实际上,它表现出来的就是正式运行上线后,所形成的权益曲线。

过去的K线走势符合模型,或者过渡优化模型都会美化了权益曲线,

但是以往的回测不等于未来,

所以,回测报告与正式上线之间要划分一条界限。

失效应该怎么办?先不要慌

我举几个模型有效的例子,

模型历史最大回撤率是40%,目前回撤20%,那么还是在接受范围内。

模型最长100天不创新高,目前50天了,还没创新高,也还在接受范围内。

模型最大连续亏损13次,目前连续亏损8次,也还在接受范围内。

![]() (举例)

(举例)

其实可以看到,模型有效,是有关键的指标的

新高次数,历史最大回撤率,最长未新高天数,最大连续亏损次数等等。

那么,如果模型真的失效了,要怎么办?

那只能去找出问题,迭代模型了。

以下我总结的常见问题:

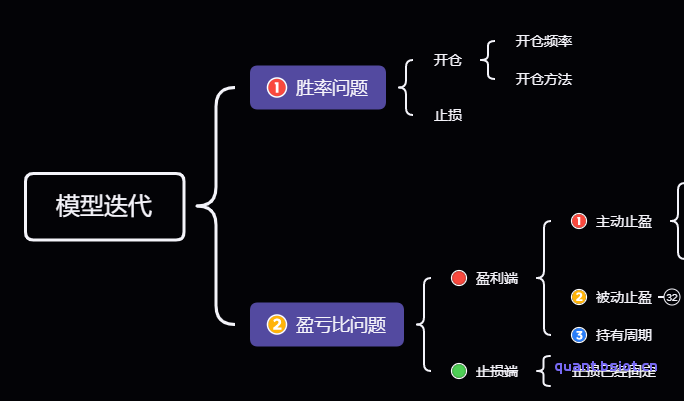

无非就是2个,胜率下降,盈亏比下降,最后导致绩效不达1,模型变成了亏损的状态了。

如果是胜率问题,主要涉及到开仓与止损问题。

当然,小幅止盈也可以提高胜率,但是不提倡。

这个胜率问题,可能是大部分模型上线后遇到的问题,以后再写一遍详细分析。

盈亏比问题,表现出来的问题往往是盈利端,就是盈利不足。

止损端一般都固定了。

盈利端主要是让利润奔跑。

确实无奈需要止盈,叫做被动止盈。

到达理想的目标止盈,叫做主动止盈。

主动止盈的次数多,模型的盈亏比往往比较高。

根据这2个端,去模型里面寻出相应的规则逻辑(胜率找BK,SK)(盈亏比多找SP,BP)

再进一步修改模型。

原文链接:https://www.quant.bsiot.cn/1390.html,转载请注明出处。

评论0