如果说要从投资界找出一条最速曲线的话,那也就“凯利公式”莫属了。

在赌博游戏中,你的单次收益是与你下注的量是成正比的。也就是最速曲线中的距离最短。但是如果你的下注量过大,在若干次下注后,你的破产几率是十分高的。你的下注量过小,则资金的累积速度也是较慢的。

如何平衡这两者间的矛盾?

贝尔实验室的约翰凯利博士最早研究了这个问题。他证明了[1]申农在通讯噪音干扰理论中使用的数学模型同样适用于投资者对于风险和收益的管理。如果信息传输中将噪音干扰引起的错误降低到零,那么,同理,投资者在追求最大复利收益的同时也可以把坡长的风险降低到零。申农提出的这种两全其美的理论同样可以应用于赌博当中。可惜天妒英才,在凯利散步时,他向他同事喊道“等一会儿”。然后就倒地,最终死于脑溢血。当时他才41岁。

凯利公式的论文一经发表则引起了轰动。发现21点赌局漏洞的索普在其横扫美国赌场中应用了凯利公式来管理其资金,避免破产的风险。沃伦巴菲特的投资组合中也完美地使用了凯利公式。

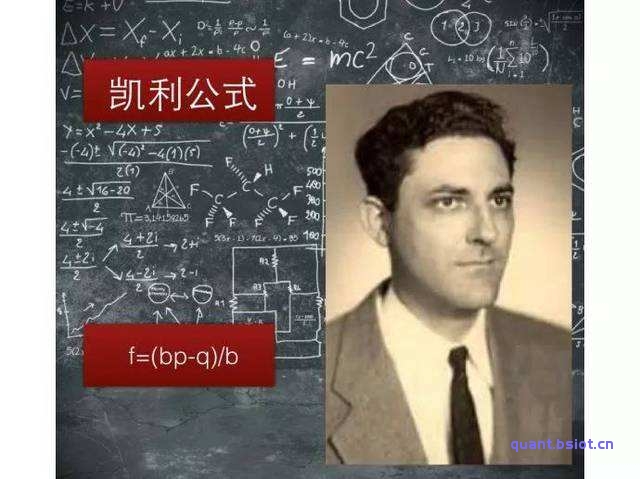

这个神奇的财富公式长啥样?

式中f为你该用资产多少比例下注

b为盈亏比

p为胜率

q为亏损概率,即q=1-p

经过多次的模拟实验后仓位在f下的资金增长速度是最快的。正如凯利本人所说,在赌局有利条件下,即期望值为正时,根据凯利系统操作就可以在免于破产的情况下获得最大额度的利润。

那么如果期望值为0或者负时怎么办?凯利所给出的最佳结论是停止下注!任何仓位控制或者加减仓方法,都无法长久盈利下去!

从上面的结果我们可以看出,盈亏比和胜率决定了f,f决定了资金增长速率。那么期望值EV不变,p和b的改变会对f有什么影响?进一步对资金增长速率有什么影响?

看以下表格

从表中我们可以发现所有的系统EV都是相等的。盈亏比b越小,胜率p越大,而f越大。在EV相同时,资金的增长速率只与单次下注额有关。所以提高胜率可以明显提高我们每次赌局的最大下注额,提升资金增长速度。

1 期望值为正时,凯利公式是在赌徒免于破产的情况下,最快速增加资产的仓位控制。

2 期望值为零与负时,停止下注。

3 相同期望值时,提高系统的胜率可以提高最大仓位,提高资产增长率。

4 凯利公式应用于股票和期货市场时,由于市场状态的不同,而不能使用过于激进的凯利公式计算仓位。

5 通过改进或者降低凯利公式,将其应用于股票和期货市场。

以上转之知乎,可查看完整

https://zhuanlan.zhihu.com/p/23805353

========================================

文华WH8代码

以下直接复制就可以了

//凯利公式

// F* =(B*P -(1-P))/B

// 开仓比例=(胜率*盈亏比-1)/(胜率-1)/盈亏比

//注: 凯利公式是应用在期望值为正的策略里 && 在期货里胜率与盈亏比会变动

仓:=CROSSDOWN(BKVOL,0.5)||CROSSDOWN(SKVOL,0.5),RGB(132,138,144),NODRAW;//平仓=1

交易次数^^ SUM(仓,BARPOS),RGB(255,188,33) ,NODRAW;//

胜率^^ SUM( 仓&& LASTOFFSETPROFIT>0,BARPOS)/交易次数,COLORYELLOW,NODRAW;

败率: =1-胜率;

胜负比: 胜率/败率;

盈亏比^^TAVWIN/TAVLOSS,COLORYELLOW,NODRAW;

绩效 ^^ 胜负比*盈亏比,COLORYELLOW ,NODRAW; //

CW :IF(交易次数>10, (胜率*盈亏比-败率)/盈亏比*100,80);//第十次以后启动凯利公式,之前用80%仓位

SETDEALPERCENT(CW);//

预期持仓^^INTPART((MONEYREAL* CW/100)/(C*MARGIN*UNIT+FEE)),COLORMAGENTA,NODRAW;//

SETDEALPERCENT(CW);//

//转载请注明出自qunat.bsiot.cn 缠论作手

凯利公式下载文件.XTRD

评论0